![]()

![]()

![]()

![]()

![]()

![]()

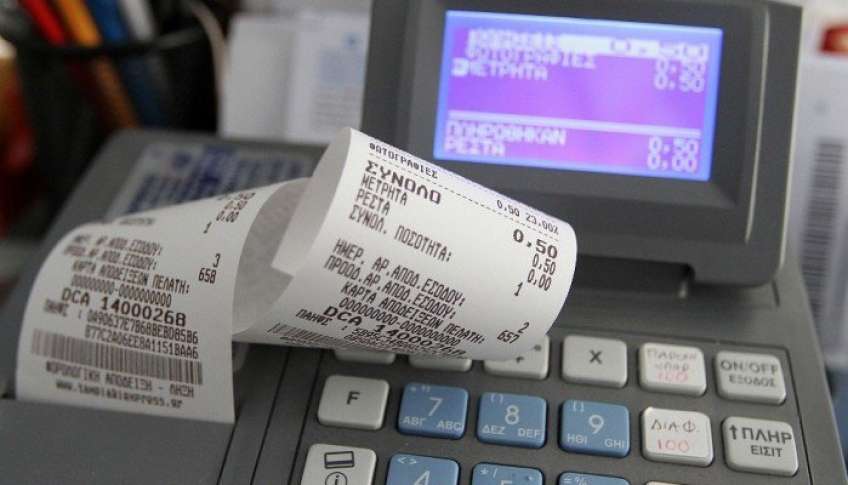

Αποδείξεις: Η εφαρμογή του appodixi και τα ποσά που θα λάβουν όσοι «καρφώνουν»

Σεπτέμβριος 25, 2022Τι μελετά το υπουργείο Οικονομικών και η ΑΑΔΕ

Με μία κίνηση «ματ» το υπουργείο Οικονομικών και η Ανεξάρτητη Αρχή Δημοσίων Εσόδων πάει να καταφέρει σε ελάχιστο χρόνο ό,τι δεν έχει συμβεί τα τελευταία 50 χρόνια. Με μία απλή εφαρμογή στο κινητό που μπορεί να κατεβάσει ο οποιοσδήποτε είναι πολύ πιθανό να μπει τέλος στις πλαστές και εικονικές αποδείξεις και στις «μαϊμού» ταμειακές μηχανές χωρίς καν την παρουσία επίσημου ελέγχου. Σύμφωνα με αποκλειστικές πληροφορίες του Οικονομικού Ταχυδρόμου τις επόμενες ημέρες θα καθοριστεί το ποσό που θα δίνεται σε όσους «καρφώνουν» ηλεκτρονικά στην εφορία εκείνους που έχουν εκδώσει μαϊμού απόδειξη με μία σημαντική παράμετρο. Το ποσό που θα εισπράττουν οι φορολογούμενοι ως επιβράβευση του αποτελέσματος του ελέγχου που πραγματοποίησαν θα το λαμβάνουν ουσιαστικά από το ποσό που θα εισπράττει το κράτος από το πρόστιμο που θα επιβάλει η ΑΑΔΕ στην επιχείρηση που έχει υποπέσει στη σοβαρότατη αυτή φορολογική παράβαση.

Μάλιστα μία σκέψη που βρίσκεται στο τραπέζι και είναι πολύ πιθανόν να περιληφθεί σε διάταξη νομοσχεδίου είναι η αμοιβή του πολίτη, που μέσω της εφαρμογής «appodixi» εντόπισε την μαϊμού απόδειξη και κατά συνέπεια την πειραγμένη ταμειακή μηχανή, να προκύπτει ως ποσοστό του πρόστιμου που θα επιβληθεί στην επιχείρηση που φοροδιαφεύγει. Δηλαδή όσο μεγαλύτερη η παράβαση και άρα το πρόστιμο, τόσο υψηλότερη θα είναι η αμοιβή του καταγγέλλοντος.

Ήδη πάνω από 40.000 φορολογούμενοι έχουν κατεβάσει την εφαρμογή appodixi στα κινητά τους (διπλάσιος αριθμός από όσους την κατέβασαν το πρώτο 48ωρο κυκλοφορίας της) για να σκανάρουν τη γνησιότητα αποδείξεων. Σύμφωνα με τα πρώτα στοιχεία οι επώνυμες αλλά και ανώνυμες καταγγελίες τις πρώτες ημέρες εφαρμογής της εφαρμογής (έναρξη λειτουργίας από την περασμένη Τρίτη) έχουν ξεπεράσει τις 3.000.

Ο έλεγχος

Ο έλεγχος των αποδείξεων έδειξε ότι στις περισσότερες περιπτώσεις η απόδειξη εκδόθηκε από νόμιμη και δηλωμένη ταμειακή μηχανή, αλλά δεν είχε διαβιβαστεί στην ΑΑΔΕ. Στο σημείο αυτό θα πρέπει να διευκρινιστεί το εξής: Μία απόδειξη όταν εκδίδεται από μία ταμειακή μηχανή μπορεί να διαβιβαστεί στην κεντρική βάση δεδομένων του TAXIS μέσα σε λίγα λεπτά αλλά μπορεί λόγω φορτωμένου δικτύου και υπερβολικού όγκου δεδομένων να καθυστερήσει έως και 24 ώρες ή και παραπάνω. Κατά συνέπεια αν η εφαρμογή δείξει ότι η απόδειξη δεν έχει διαβιβαστεί στο σύστημα taxis δεν σημαίνει ότι ο καταγγέλλων πελάτης έπιασε λαβράκι και θα εισπράξει και αμοιβή. Για να συμβεί αυτό θα πρέπει η ΑΑΔΕ αφού λάβει τα δεδομένα μέσω της ηλεκτρονικής εφαρμογής να ξεκινήσει ελέγχους για να διαπιστωθεί αν υπάρχει και σε ποια έκταση φορολογική παράβαση.

Επίσης οι επιχειρήσεις θα έχουν την υποχρέωση να διαβιβάζουν υποχρεωτικά τα στοιχεία των αποδείξεων από τις 31 Οκτωβρίου 2022. Διαφορετικά θα βρεθούν αντιμέτωπες με πρόστιμα και κυρώσεις.

Διαβάστε επίσης: «Μαϊμού» αποδείξεις: Μπόνους έως 2.000 ευρώ σε καταναλωτές που τις εντοπίζουν από το κινητό

Τα πρόστιμα

Τα πρόστιμα που θα επιβάλλονται στις επιχειρήσεις οι οποίες δεν θα διαβιβάζουν στην ΑΑΔΕ τα στοιχεία των αποδείξεων θα είναι τα εξής:

– Σε περίπτωση πράξεων που επιβαρύνονται με ΦΠΑ πρόστιμο ύψους ίσου με το 50% επί του ΦΠΑ που αναγράφεται για κάθε στοιχείο που δεν διαβιβάζεται. Το πρόστιμο αυτό δεν μπορεί να είναι κατώτερο, αθροιστικά ανά φορολογικό έλεγχο, των 250 ευρώ για όσους τηρούν απλογραφικό λογιστικό σύστημα και των 500 ευρώ για όσους τηρούν διπλογραφικό λογιστικό σύστημα.

– Σε περίπτωση πράξεων που δεν επιβαρύνονται με ΦΠΑ επιβάλλεται πρόστιμο 500 ευρώ, ανά φορολογικό έλεγχο, εφόσον ο φορολογούμενος είναι υπόχρεος τήρησης απλογραφικού λογιστικού συστήματος, και 1.000 ευρώ, ανά φορολογικό έλεγχο, αν ο φορολογούμενος είναι υπόχρεος τήρησης διπλογραφικού λογιστικού συστήματος.

– Σε περίπτωση κάθε επόμενης ίδιας παράβασης που διαπιστώνεται, στο πλαίσιο μεταγενέστερου ελέγχου εντός πενταετίας από την έκδοση της αρχικής πράξης, επιβάλλεται πρόστιμο ίσο με το διπλάσιο του ύψους του προβλεπόμενου προστίμου.

Πάντως, αξίζει να σημειωθεί ότι μόνο με τη σκέψη ότι μπορεί ένας απλός πολίτης μέσω μίας απλής εφαρμογής να εντοπίσει «μαϊμού» ταμειακή μηχανή, ο επίδοξος φοροφυγάς θα το σκεφτεί διπλά πριν προχωρήσει σε μία τέτοια πράξη. Είναι τέτοια η πανδημία των πλαστών και εικονικών αποδείξεων καθώς και των περιπτώσεων που δεν εκδίδονται καθόλου φορολογικά στοιχεία η εφορία όταν εντοπίζει τέτοιες περιπτώσεις τα ποσά που έχουν αποκρύψει οι επιτηδευματίες είναι εξωφρενικά.

Ποιος θα ξεχάσει την περίπτωση της πιτσαρίας στην Αργυρούπολη που εντοπίστηκε από την ΑΑΔΕ να έχει αδήλωτο αδήλωτο τζίρο 635.000 ευρώ, μέσω πλατφόρμας delivery. Πλέον, ο Διοικητής της Ανεξάρτητης Αρχής Δημοσίων Εσόδων κ. Γιώργος Πιτσιλής έχει δημιουργήσει μία απλή αλλά ξεκάθαρα αποτελεσματική εφαρμογή η οποία μελλοντικά θα δώσει εντυπωσιακά αποτελέσματα και τα οποία θα φανούν στα έσοδα του κράτους και πολύ πιθανόν και στις τσέπες των πολιτών μέσω μείωσης φορολογίας.

Διαβάστε επίσης: Appodixi: Μια καταγγελία το λεπτό για «ύποπτες» συναλλαγές δέχεται η ΑΑΔΕ

Πώς λειτουργεί η νέα εφαρμογή appodixi:

1. Ο χρήστης ανοίγει την εφαρμογή και μέσω της κάμερας του κινητού, «σκανάρει» την κωδικό QR της απόδειξης.

2. Ανάλογα με την κατάσταση της απόδειξης, η εφαρμογή παράγει τα εξής μηνύματα:

– Η απόδειξη έχει διαβιβαστεί στην ΑΑΔΕ. Στην περίπτωση αυτή, εμφανίζονται τα στοιχεία της απόδειξης (αριθμός ταμειακής, ΑΦΜ επιχείρησης, αριθμός απόδειξης, ημερομηνία και ώρα έκδοσης της συναλλαγής, αξία συναλλαγής ΦΠΑ και στις συναλλαγές με πρατήρια καυσίμων, την ποσότητα και το είδος του καυσίμου). Στην περίπτωση αυτή, ελέγχεται εάν τα στοιχεία που εμφανίζονται στην εφαρμογή είναι τα ίδια με αυτά που εμφανίζονται στην απόδειξη. Εάν δηλαδή η αξία που αναγράφεται στην απόδειξη είναι ίδια με την αξία που έχει διαβιβαστεί στην ΑΑΔΕ. Εάν υπάρχει διαφορά, αυτό σημαίνει ότι πιθανότατα έχει γίνει επέμβαση στον φορολογικό μηχανισμό της επιχείρησης, ώστε άλλο ποσό να εμφανίζει στην απόδειξη στον πελάτη και άλλο, μικρότερο, ποσό να διαβιβάζει στην ΑΑΔΕ.

Διαβάστε επίσης: Ηλεκτρονικές πληρωμές: Αποδείξεις «διαβατήριο» για λιγότερο φόρο

– Η ταμειακή είναι δηλωμένη, αλλά η απόδειξη δεν έχει ακόμα διαβιβαστεί στην ΑΑΔΕ. Στην περίπτωση αυτή, αναφέρεται η ημερομηνία και ώρα πέραν την οποίας η απόδειξη θα έπρεπε να έχει διαβιβαστεί στην ΑΑΔΕ. Εάν η απόδειξη έχει εκδοθεί πριν από το χρονικό σημείο αυτό, υποδεικνύεται η αναφορά για μη διαβίβαση της απόδειξης.

– Ο κωδικός QR δεν μπορεί να διαβαστεί ή ότι η ταμειακή δεν είναι δηλωμένη ή δεν είναι ενεργή. Στην περίπτωση αυτή υποδεικνύεται η υποβολή αναφοράς στην εφαρμογή.

Εφόσον ο χρήστης επιλέξει να αναφέρει την απόδειξη, καλείται να κάνει τα εξής:

1. Να τραβήξει φωτογραφία της απόδειξης.

2. Να εισαγάγει τον λόγο αναφοράς, υπό μορφή πεδίου Λίστας Επιλογών (με δυνατότητα επιλογής μιας τιμής).

3. Να προσθέσει όποιες παρατηρήσεις θέλει.

4. Να επιλέξει αν θα πραγματοποιήσει ανώνυμη ή επώνυμη καταγγελία.

Πηγή- in.gr

Την λίστα με τις 20 κατηγορίες επαγγελμάτων που δίνουν έξτρα έκπτωση φόρου στους φορολογούμενους που πληρώνουν με ηλεκτρονικό χρήμα έδωσε στη δημοσιότητα το υπουργείο Οικονομικών.

Στην απόφαση που υπογράφουν οι Θόδωρος Σκυλακάκης και Απόστολος Βεσυρόπουλος αναφέρεται ακόμη ότι τα έξοδα για επισκέψεις σε ιατρούς, οδοντιάτρους, ορθοδοντικούς κλπ μετράνε διπλά για την κάλυψη του 30% του εισοδήματος με δαπάνες που πραγματοποιούνται με ηλεκτρονικά μέσα.

Κινήματα ειρήνης: Η λογική του «ναι μεν αλλά…» και η σχετικοποίηση των ευθυνών

Στον κατάλογο με τα 20 επαγγέλματα περιλαμβάνονται μεταξύ άλλων δικηγόροι, κομμωτήρια, κουρεία, γραφεία τελετών, υπηρεσίες προσωπικής φροντίδας υπηρεσίες καθαρισμού και συντήρησης, παιδικής φροντίδας, ταξί, γυμναστήρια και σχολές χορού.

Τα 20 επαγγέλματα

Ειδικότερα αφαιρείται αναλογικά ποσό ίσο με το τριάντα τοις εκατό (30%) των δαπανών από το φορολογητέο εισόδημα του φυσικού προσώπου από μισθωτή εργασία και συντάξεις, επιχειρηματική δραστηριότητα και ακίνητη περιουσία, αποκλειστικά και μόνο για τον υπολογισμό του φόρου εισοδήματος, ορίζονται οι δαπάνες λήψης υπηρεσιών από:

1. Κτηνιατρικές υπηρεσίες

2. Εργασίες υδραυλικού, ψυκτικού, συντηρητή θέρμανσης

3. Εργασίες ηλεκτρολόγου

4. Εργασίες μόνωσης, τοιχοποιίας, σοβατίσματος, τοποθέτησης πλακιδιίων

5. Εργασίες ξυλουργού

6. Εργασίας τοποθεσίας στέγης και παραθύρων λαμαρίνας κλπ

7. Εργασίας σκυροδέματος

8. Υπηρεσίες ταξί

9. Κομμωτήρια, κουρεία και καταστήματα ομορφιάς

10. Υπηρεσίες κηδειών

11. Υπηρεσίες μασάζ

12. Υπηρεσίες φυσικής ευεξίας

13. Υπηρεσίες καθαρισμού και οικιακές υπηρεσίες

14. Ανάπτυξη φωτογραφιών

15. Σχολές χορού

16. Γυμναστήρια και δραστηριότητες ελεύθερου χρόνου με συνδρομή

17. Διάφορες υπηρεσίες ελεύθερου χρόνου

18. Προσωπική φροντίδα και νοσηλεία (εξαιρούνται νοσοκομειακές δραστηριότητες)

19. Νομικές υπηρεσίες

20. Υπηρεσίες φροντίδας παιδιών

Το αφαιρούμενο ποσό εισοδήματος δεν υπερβαίνει το συνολικό πραγματικό εισόδημα από μισθωτή εργασία και συντάξεις, επιχειρηματική δραστηριότητα και ακίνητη περιουσία του φυσικού προσώπου και περιορίζεται μέχρι και το ύψος του ποσού των πέντε χιλιάδων (5.000) ευρώ ετησίως συνολικά για τα ως άνω εισοδήματα. Οι δαπάνες αφορούν αποκλειστικά τον φορολογούμενο και δεν δύναται το τυχόν πλεονάζον ποσό να χρησιμοποιηθεί από τον άλλο σύζυγο ή μέλος συμφώνου συμβίωσης.

Ιατρικά έξοδα

Παράλληλα οι «μετράνε» διπλά για την κάλυψη του 30% του εισοδήματος οι e-αποδείξεις από ιατρούς, οδοντίατρους, ορθοδοντικούς, οστεοπαθητικούς, χειροπράκτες, οφθαλμίατρους, χειροποδιστές, ποδολόγους.

Ειδικά για τις δαπάνες που αφορούν στις υπηρεσίες επισκευής και συντήρησης κατοικίας, δεν εφαρμόζονται οι διατάξεις του άρθρου αυτού, εφόσον το φυσικό πρόσωπο έχει τύχει εφαρμογής, μέσα στο ίδιο φορολογικό έτος, των διατάξεων του άρθρου 39Β του ν. 4172/2013.

Για την εφαρμογή της απόφασης η Α.Α.Δ.Ε. ζητά και λαμβάνει στοιχεία για τις δαπάνες με ηλεκτρονικά μέσα πληρωμής ανά φορολογούμενο και ανά κατηγορία δαπάνης με βάση τον Κωδικό Κατηγορίας Εμπόρου (MerchantCategoryCodes MCC) και κάθε άλλο απαιτούμενο στοιχείο αναγκαίο για την εφαρμογή της παρούσας από τους παρόχους υπηρεσιών πληρωμών. Τα ποσά των δαπανών των άρθρων 1 και 2 της παρούσας, για τις οποίες παρέχονται κίνητρα για την πραγματοποίηση συναλλαγών με ηλεκτρονικά μέσα πληρωμών, προσυμπληρώνονται με δυνατότητα μεταβολής στις δηλώσεις φορολογίας εισοδήματος, με βάση τα δεδομένα που παρέχουν οι πάροχοι υπηρεσιών πληρωμών.

Η απόφαση εφαρμόζεται για δαπάνες που πραγματοποιούνται από τους δικαιούχους στα φορολογικά έτη 2022 έως και 2025.

Ολη η απόφαση

35565 ΕΞ 16-03-2022

Καθορισμός των δαπανών του τελευταίου εδαφίου της περ. δ) της παρ. 6 και της περ. α) της παρ. 7 του άρθρου 15 του ν. 4172/2013 (Α’ 167), για την παροχή κινήτρων για την πραγματοποίηση συναλλαγών με ηλεκτρονικά μέσα πληρωμών

Αριθμ. 35565 ΕΞ 2022

(ΦΕΚ Β’ 1369/23-03-2022)

Ο ΑΝΑΠΛΗΡΩΤΗΣ ΥΠΟΥΡΓΟΣ ΚΑΙ Ο ΥΦΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

Έχοντας υπόψη:

1. Τις διατάξεις του πρώτου εδαφίου της περ. ζ’ της παρ. 6 και της περ. β’ της παρ. 7 του άρθρου 15 του ν. 4172/2013 (Α’ 167), που προστέθηκαν με τις παρ. 1 και 3, αντίστοιχα, του άρθρου 50 του ν. 4876/2021, «Κίνητρα για την πραγματοποίηση δαπανών με ηλεκτρονικά μέσα πληρωμής – Τροποποίηση του άρθρου 15 του ν. 4172/2013» (Α’ 251).

2. Την υπό στοιχεία Α.1163/2020 απόφαση του Υφυπουργού Οικονομικών, «Εφαρμογή των διατάξεων της παρ. 6 του άρθρου 15 και της παρ. 4 του άρθρου 40 του ν. 4172/2013, οι οποίες προστέθηκαν με τις διατάξεις του άρθρου 7 του ν. 4646/2019, σχετικά με τις δαπάνες που αποδεικνύονται με ηλεκτρονικά μέσα πληρωμής» (Β’ 3119).

3. Το π.δ. 142/2017, «Οργανισμός Υπουργείου Οικονομικών» (Α’ 181).

4. Το π.δ. 83/2019, «Διορισμός Αντιπροέδρου της Κυβέρνησης, Υπουργών, Αναπληρωτών Υπουργών και Υφυπουργών» (Α’ 121) και το π.δ. 62/2020 «Διορισμός Αναπληρωτών Υπουργών και Υφυπουργών» (Α’ 155).

5. Την υπό στοιχεία Υ2/9.7.2019 απόφαση του Πρωθυπουργού «Σύσταση θέσεων Αναπληρωτή Υπουργού και Υφυπουργών» (Β’ 2901).

6. Την υπό στοιχεία Υ70/30.10.2020 απόφαση του Πρωθυπουργού, «Ανάθεση αρμοδιοτήτων στον Αναπληρωτή Υπουργό Οικονομικών, Θεόδωρο Σκυλακάκη» (Β’4805).

7. Την υπ’ αρ. 339/18.7.2019 κοινή απόφαση του Πρωθυπουργού και του Υπουργού Οικονομικών, «Ανάθεση αρμοδιοτήτων στον Υφυπουργό Οικονομικών Απόστολο Βεσυρόπουλο» (Β’ 3051).

8. Τις διατάξεις του Κεφαλαίου Α’ «Σύσταση Ανεξάρτητης Αρχής Δημοσίων Εσόδων» του Μέρους Πρώτου του ν. 4389/2016 «Επείγουσες διατάξεις για την εφαρμογή της συμφωνίας δημοσιονομικών στόχων και διαρθρωτικών μεταρρυθμίσεων και άλλες διατάξεις» (Α’ 94) και ειδικότερα του άρθρου 7, της παρ. 1 του άρθρου 14 και του άρθρου 41 του νόμου αυτού.

9. Την υπό στοιχεία Δ.ΟΡΓ.Α 1125859 ΕΞ 2020/23.10.2020 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ), «Οργανισμός της Ανεξάρτητης Αρχής Δημοσίων Εσόδων» (Β’4738).

10. Την υπ’ αρ. 1 της 20.1.2016 Πράξη του Υπουργικού Συμβουλίου, «Επιλογή και διορισμός Γενικού Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων του Υπουργείου Οικονομικών» (Υ.Ο.Δ.Δ. 18), σε συνδυασμό με τις διατάξεις του πρώτου εδαφίου της παρ. 10 του άρθρου 41 του ν. 4389/2016, και την υπό στοιχεία 5294 ΕΞ 17-01-2020 απόφαση του Υπουργού Οικονομικών «Ανανέωση της Θητείας του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων» (Υ.Ο.Δ.Δ. 27).

11. Την από 21/02/2022 εισήγηση του Διοικητή Α.Α.Δ.Ε.

12. Το γεγονός ότι από τις διατάξεις της απόφασης αυτής προκαλείται απώλεια εσόδων που εξαρτάται από πραγματικά γεγονότα, ήτοι το εύρος χρήσης ηλεκτρονικών μέσων πληρωμής για συγκεκριμένα είδη δαπανών,

αποφασίζουμε:

Άρθρο 1

Οι υποκατηγορίες δαπανών της Ομάδας 6 (Υγεία) του Δείκτη Τιμών Καταναλωτή (Δ.Τ.Κ.) της ΕΛ.ΣΤΑΤ., οι οποίες σύμφωνα με το τελευταίο εδάφιο της περ. δ) της παρ. 6 του άρθρου 15 του ν. 4172/2013 (Α’ 167) υπολογίζονται στο διπλάσιο της αξίας τους για την κάλυψη του απαιτούμενου ποσού δαπανών της περ. β) της παρ. 6. του ίδιου άρθρου και νόμου, είναι οι ακόλουθες:

COICOP5 ταξινόμηση

Είδη – Υποομάδες – Ομάδες ΔΤΚ

0621

ΙΑΤΡΙΚΕΣ ΥΠΗΡΕΣΙΕΣ

0622

ΟΔΟΝΤΙΑΤΡΙΚΕΣ ΥΠΗΡΕΣΙΕΣ

06239

ΑΛΛΕΣ ΠΑΡΑΪΑΤΡΙΚΕΣ ΥΠΗΡΕΣΙΕΣ

Για την εφαρμογή του παρόντος άρθρου, λαμβάνονται υπόψη δαπάνες των δικαιούχων προς επιχειρήσεις (φυσικά και νομικά πρόσωπα ή νομικές οντότητες) που φέρουν, τους ακόλουθους Κωδικούς Κατηγορίας Εμπόρου (Merchant CategoryCodes – MCC):

Κατηγορία Εμπόρου

Περιγραφή δραστηριότητας

8011

Ιατροί

8021

Οδοντίατροι, Ορθοδοντικοί

8031

Οστεοπαθητικοί

8041

Χειροπράκτες

8041

Οφθαλμίατροι

8049

Χειροποδιστές, Ποδολόγοι

8099

Ιατρικές Υπηρεσίες

Κατά τα λοιπά για τις ανάγκες εφαρμογής της παρούσας παραγράφου ισχύουν τα οριζόμενα στην Α.1163/2020 απόφαση του Υφυπουργού Οικονομικών (Β’ 3119).

Άρθρο 2

Ως δαπάνες λήψης υπηρεσιών που πραγματοποιούνται με ηλεκτρονικά μέσα πληρωμής, για τις οποίες, σύμφωνα με την περ. α) της παρ. 7 του άρθρου 15 του ν. 4172/2013, αφαιρείται αναλογικά ποσό ίσο με το τριάντα τοις εκατό (30%) των δαπανών από το φορολογητέο εισόδημα του φυσικού προσώπου από μισθωτή εργασία και συντάξεις, επιχειρηματική δραστηριότητα και ακίνητη περιουσία, αποκλειστικά και μόνο για τον υπολογισμό του φόρου εισοδήματος, ορίζονται οι δαπάνες λήψης υπηρεσιών που περιλαμβάνονται στις ακόλουθες υποομάδες του δείκτη τιμών καταναλωτή της ΕΛ.ΣΤΑΤ.:

COICOP5 ταξινόμηση

Είδη – Υποομάδες – Ομάδες ΔΤΚ

0432

ΥΠΗΡΕΣΙΕΣ ΕΠΙΣΚΕΥΗΣ ΚΑΙ ΣΥΝΤΗΡΗΣΗΣ ΚΑΤΟΙΚΙΑΣ

05621

ΟΙΚΙΑΚΕΣ ΥΠΗΡΕΣΙΕΣ

05622

ΥΠΗΡΕΣΙΕΣ ΚΑΘΑΡΙΣΜΟΥ

0562

ΟΙΚΙΑΚΕΣ ΥΠΗΡΕΣΙΕΣ – ΥΠΗΡΕΣΙΕΣ ΟΙΚΙΑΚΗΣ ΜΕΡΙΜΝΑΣ

07322

ΜΕΤΑΦΟΡΑ ΕΠΙΒΑΤΩΝ ΜΕ ΤΑΞΙ

0935

ΚΤΗΝΙΑΤΡΙΚΕΣ ΥΠΗΡΕΣΙΕΣ

09412

ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ ΕΛΕΥΘΕΡΟΥ ΧΡΟΝΟΥ

09425

ΦΩΤΟΓΡΑΦΙΚΕΣ ΥΠΗΡΕΣΙΕΣ

1211

ΚΟΜΜΩΤΗΡΙΑ ΚΑΙ ΚΑΤΑΣΤΗΜΑΤΑ ΠΡΟΣΩΠΙΚΗΣ ΦΡΟΝΤΙΔΑΣ

12401

ΥΠΗΡΕΣΙΕΣ ΦΡΟΝΤΙΔΑΣ ΠΑΙΔΙΩΝ

COICOP5 ταξινόμηση

Είδη – Υποομάδες – Ομάδες ΔΤΚ

12402

ΟΙΚΟΙ ΕΥΓΗΡΙΑΣ ΚΑΙ ΙΔΡΥΜΑΤΑ ΓΙΑ ΑΤΟΜΑ ΜΕ ΕΙΔΙΚΕΣ ΑΝΑΓΚΕΣ

12403

ΥΠΗΡΕΣΙΕΣ ΓΙΑ ΒΟΗΘΕΙΑ ΑΤΟΜΩΝ ΣΤΟ ΣΠΙΤΙ

12702

ΝΟΜΙΚΕΣ ΥΠΗΡΕΣΙΕΣ (εξαιρούνται οι λογιστικές υπηρεσίες)

12703

ΥΠΗΡΕΣΙΕΣ ΚΗΔΕΙΩΝ

Το αφαιρούμενο ποσό εισοδήματος δεν υπερβαίνει το συνολικό πραγματικό εισόδημα από μισθωτή εργασία και συντάξεις, επιχειρηματική δραστηριότητα και ακίνητη περιουσία του φυσικού προσώπου και περιορίζεται μέχρι και το ύψος του ποσού των πέντε χιλιάδων (5.000) ευρώ ετησίως συνολικά για τα ως άνω εισοδήματα. Οι δαπάνες αφορούν αποκλειστικά τον φορολογούμενο και δεν δύναται το τυχόν πλεονάζον ποσό να χρησιμοποιηθεί από τον άλλο σύζυγο ή μέλος συμφώνου συμβίωσης.

Για την εφαρμογή του παρόντος άρθρου, λαμβάνονται υπόψη δαπάνες των δικαιούχων προς επιχειρήσεις (φυσικά και νομικά πρόσωπα και οντότητες) που φέρουν, τους ακόλουθους Κωδικούς Κατηγορίας Εμπόρου (Merchant CategoryCodes – MCC):

Κατηγορία Εμπόρου

Περιγραφή δραστηριότητας

0742

Κτηνιατρικές Υπηρεσίες

1711

Εργασίες υδραυλικού, ψυκτικού, συντηρητή θέρμανσης

1731

Εργασίες ηλεκτρολόγου

1740

Εργασίες μόνωσης, τοιχοποιίας, σοβατίσματος, τοποθέτησης πλακιδίων κ.τ.λ.

1750

Εργασίες ξυλουργού

1761

Εργασίας τοποθεσίας στέγης και παραθύρων, λαμαρίνας κ.τ.λ.

1771

Εργασίες σκυροδέματος

4121

Υπηρεσίες ταξί

7230

Κουρεία, κομμωτήρια και καταστήματα ομορφιάς

7261

Υπηρεσίες κηδειών

7297

Υπηρεσίες μασάζ

7298

Υπηρεσίες φυσικής ευεξίας

7349

Υπηρεσίες καθαρισμού και οικιακές υπηρεσίες

7395

Ανάπτυξη φωτογραφιών

7911

Σχολές χορού

7997

Γυμναστήρια και δραστηριότητες ελευθέρου χρόνου με συνδρομή

7999

Διάφορες υπηρεσίες ελεύθερου χρόνου

8050

Προσωπική φροντίδα και νοσηλεία (εξαιρούνται νοσοκομειακές δραστηριότητες)

8111

Νομικές υπηρεσίες

8351

Υπηρεσίες φροντίδας παιδιών

Οι δαπάνες του παρόντος άρθρου λαμβάνονται υπόψη και για την εφαρμογή της περ. β) της παρ. 6 του άρθρου 15 του ν. 4172/2013.

Ειδικά για τις δαπάνες που αφορούν στις υπηρεσίες επισκευής και συντήρησης κατοικίας, δεν εφαρμόζονται οι διατάξεις του άρθρου αυτού, εφόσον το φυσικό πρόσωπο έχει τύχει εφαρμογής, μέσα στο ίδιο φορολογικό έτος, των διατάξεων του άρθρου 39Β του ν. 4172/2013.

Άρθρο 3

Για την εφαρμογή της παρούσας απόφασης η Α.Α.Δ.Ε. ζητά και λαμβάνει στοιχεία για τις δαπάνες με ηλεκτρονικά μέσα πληρωμής ανά φορολογούμενο και ανά κατηγορία δαπάνης με βάση τον Κωδικό Κατηγορίας Εμπόρου (MerchantCategoryCodes – MCC) και κάθε άλλο απαιτούμενο στοιχείο αναγκαίο για την εφαρμογή της παρούσας από τους παρόχους υπηρεσιών πληρωμών. Τα ποσά των δαπανών των άρθρων 1 και 2 της παρούσας, για τις οποίες παρέχονται κίνητρα για την πραγματοποίηση συναλλαγών με ηλεκτρονικά μέσα πληρωμών, προσυμπληρώνονται με δυνατότητα μεταβολής στις δηλώσεις φορολογίας εισοδήματος, με βάση τα δεδομένα που παρέχουν οι πάροχοι υπηρεσιών πληρωμών.

Άρθρο 4

Η παρούσα εφαρμόζεται για δαπάνες που πραγματοποιούνται από τους δικαιούχους στα φορολογικά έτη 2022 έως και 2025.

Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως.

Αθήνα, 16 Μαρτίου 2022

O Αναπληρωτής Υπουργός

ΘΕΟΔΩΡΟΣ ΣΚΥΛΑΚΑΚΗΣ

O Υφυπουργός

ΑΠΟΣΤΟΛΟΣ ΒΕΣΥΡΟΠΟΥΛΟΣ

Πηγή: ΟΤ

Εφορία: Ηλεκτρονικές αποδείξεις... τριών ταχυτήτων

Ιανουάριος 11, 2022Ένα σύστημα τριών ταχυτήτων για τις ηλεκτρονικές αποδείξεις που θα πρέπει να συλλέγουν οι φορολογούμενοι ενεργοποιείται φέτος με τις αλλαγές και τις νέες ρυθμίσεις που ισχύουν από την 1η Ιανουαρίου.

Οι φορολογούμενοι θα πρέπει να καλύπτουν το 30% του εισοδήματός τους με δαπάνες που έχουν πραγματοποιηθεί με ηλεκτρονικά μέσα για να αποφύγουν το πέναλτι φόρου 22%, να ζητούν και να παίρνουν e-αποδείξεις από συγκεκριμένους επαγγελματικούς κλάδους που βρίσκονται ψηλά στη λίστα της φοροδιαφυγής για να κερδίσουν έξτρα έκπτωση φόρου έως 2.200 ευρώ ενώ οι αποδείξεις από γιατρούς θα μετράνε διπλά για το όριο του 30%.

Τις επόμενες ημέρες αναμένονται τα «αποκαλυπτήρια» της λίστας με τα επαγγέλματα που θα δίνουν φορο-μπόνους στους φορολογούμενους που θα πραγματοποιούν ηλεκτρονικές πληρωμές.

Η υπουργική απόφαση η οποία θα ξεκαθαρίσει πλήρως το τοπίο με τις αλλαγές στο καθεστώς των ηλεκτρονικών αποδείξεων είναι σχεδόν έτοιμη και ο χρόνος για την έκδοσή της μετράει αντίστροφα ενώ παράλληλα ετοιμάζεται και η απόφαση με τις αλλαγές στη φορο-λοταρία.

Πώς διαμορφώνεται το τοπίο

Με τις νέες ρυθμίσεις στο καθεστώς των e-αποδείξεων το τοπίο διαμορφώνεται ως εξής:

1. e-αποδείξεις ίσες με το 30% του εισοδήματος

Στην πρώτη «ταχύτητα» βρίσκονται οι δαπάνες που πραγματοποιούνται με ηλεκτρονικές πληρωμές (κάρτα, e-banking κ.λπ.) που θα πρέπει να καλύπτουν το 30% του εισοδήματος του φορολογούμενου με μέγιστο όριο το ποσό των 20.000 ευρώ.

Οι φορολογούμενοι που δεν θα πιάσουν τον στόχο απειλούνται με έξτρα φόρο ίσο με το 22% των αποδείξεων που θα λείπουν.

Για παράδειγμα, αν ένας φορολογούμενος με ετήσιο εισόδημα 20.000 ευρώ πραγματοποιήσει ς ηλεκτρονικές πληρωμές δαπανών συνολικού ύψους 5.000 ευρώ, οι οποίες αντιστοιχούν στο 25% του ετήσιου εισοδήματός του, θα κληθεί να πληρώσει επιπλέον φόρο 22% επί του ακάλυπτου 5% του ετήσιου εισοδήματός του, δηλαδή 220 ευρώ (22% x 5% x 20.000 ευρώ).

Στις αποδείξεις που «μετρούν» για την κάλυψη του 30% του εισοδήματος περιλαμβάνονται τα περισσότερα έξοδα των νοικοκυριών όπως τρόφιμα, ποτά, καπνός, ρούχα, παπούτσια, ηλεκτρικές και ηλεκτρονικές συσκευές, έπιπλα, οικιακές συσκευές, βενζίνη, πετρέλαιο θέρμανσης, λογαριασμοί κινητής και σταθερής τηλεφωνίας, ηλεκτρικού ρεύματος, ύδρευσης και κοινοχρήστων, ξενοδοχεία, καφέ, εστιατόρια, κυλικεία, κουρεία, κομμωτήρια, κοσμήματα κ.α.

2. e-αποδείξεις που δίνουν έξτρα έκπτωση φόρου

Η ρύθμιση εφαρμόζεται για τα φορολογικά έτη 2022 έως και 2025 και προβλέπει ότι από το φορολογητέο εισόδημα του φυσικού προσώπου από μισθωτή εργασία και συντάξεις, επιχειρηματική δραστηριότητα και ακίνητη περιουσία, αποκλειστικά και μόνο για τον υπολογισμό του φόρου εισοδήματος, αφαιρείται αναλογικά ποσό ίσο με 30% των δαπανών λήψης υπηρεσιών, για ορισμένες δαπάνες που αφορούν τη στέγαση, τις υπηρεσίες, τις μεταφορές, την εκπαίδευση, την αναψυχή, τις πολιτιστικές δραστηριότητες.

Το ποσό εισοδήματος που αφαιρείται δεν υπερβαίνει το ποσό των 5.000 ευρώ ετησίως ούτε το πραγματικό εισόδημα από μισθωτή εργασία και συντάξεις, επιχειρηματική δραστηριότητα και ακίνητη περιουσία.

Η λίστα με τα επαγγέλματα

Σύμφωνα με πληροφορίες, στη λίστα των επαγγελματικών κλάδων που οι ηλεκτρονικές αποδείξεις θα δίνουν έξτρα έκπτωση φόρου στους φορολογούμενους θα περιλαμβάνονται: δικηγόροι, αρχιτέκτονες, ψυκτικοί, γραφεία τελετών, υπηρεσίες προσωπικής φροντίδας και νοσηλείας, υπηρεσίες καθαρισμού και συντήρησης, παιδικής φροντίδας, λιμουζίνες και ταξί, καθαριστήρια, υπηρεσίες ενοικίασης σκαφών αναψυχής, υπηρεσίες συμβουλευτικής, φωτογράφοι, οικοδομικές εργασίες καθώς και γυμναστήρια και σχολές χορού.

Με την ενεργοποίηση του μέτρου οι φορολογούμενοι που θα ζητούν και θα παίρνουν αποδείξεις από τους συγκεκριμένους επαγγελματίες θα μπορούν να γλιτώνουν φόρο έως 450 ευρώ αν έχουν ετήσιο εισόδημα μέχρι 10.000 ευρώ, έως 1.100 ευρώ αν έχουν ετήσιο εισόδημα από 10.000 έως 20.000 ευρώ, έως 1.400 ευρώ για εισόδημα από 20.000 έως 30.000 ευρώ, έως 1.800 ευρώ για εισόδημα από 30.000 έως 40.000 ευρώ και έως 2.200 ευρώ αν το ετήσιο εισόδημά τους υπερβαίνει τις 40.000 ευρώ.

3. e-αποδείξεις που μετρούν διπλά

Τα έξοδα για επισκέψεις σε ιατρούς, οδοντιάτρους, ορθοδοντικούς και κτηνιάτρους καθώς και για εξετάσεις σε ιδιωτικά διαγνωστικά κέντρα και για άλλες υπηρεσίες ιατρικού χαρακτήρα, πλην της αγοράς φαρμάκων και της νοσηλείας σε νοσοκομεία, θα μετρούν εις διπλούν για την κάλυψη του 30% του ετήσιου πραγματικού εισοδήματος με ηλεκτρονικές δαπάνες.

Για παράδειγμα μια αμοιβή 100 ευρώ για ιατρική επίσκεψη εφόσον εξοφλείται μέσω πιστωτικής ή χρεωστικής κάρτας θα μετρά ως δαπάνη 200 ευρώ για την κάλυψη του 30% του εισοδήματος. Με το μέτρο αυτό οι φορολογούμενοι διευκολύνονται στην κάλυψη του 30% του εισοδήματός τους με δαπάνες που γίνονται με ηλεκτρονικό χρήμα και θα μπορούν να αποφύγουν το πέναλτι φόρου 22% στην περίπτωση που δεν θα μπορούν να συγκεντρώσουν το απαιτούμενο ποσό ηλεκτρονικών αποδείξεων.

Πηγή: tovima.gr

Ποιες e-αποδείξεις προσφέρουν επιπλέον έκπτωση φόρου και «διπλά» έξοδα

Ιανουάριος 08, 2022Ακόμα μεγαλύτερη έκπτωση στο φόρο, ως κίνητρο για τον περιορισμό της φοροδιαφυγής, ρίχνει στη μάχη το υπουργείο Οικονομικών, με στόχο οι φορολογούμενοι να ζητούν αποδείξεις.

Η λίστα των επαγγελμάτων και των υπηρεσιών διευρύνεται και σε αυτή εντάσσονται αρκετά επαγγέλματα τα οποία θεωρούνται «ύποπτα» φοροδιαφυγής και φοροαποφυγής. Στην προσπάθεια του το υπουργείο Οικονομικών να περιορίσει τις συναλλαγές εκτός συστήματος, εξασφαλίζει για τους φορολογούμενους που θα επιλέξουν να κάνουν ηλεκτρονικά τις συναλλαγές τους επιπλέον έκπτωση φόρου από 450 ευρώ έως 2.200 ευρώ.

Η λίστα περιλαμβάνει επαγγέλματα τεχνικών όπως ψυκτικούς και επιπλοποιούς, αλλά και πολλούς τεχνίτες όπως πατωματζήδες, πλακάδες, μαρμαράδες, σοβατζήδες, σιδηρουργοί κ.α. Στόχος είναι το 30% των δαπανών που πραγματοποιούν οι φορολογούμενοι με ηλεκτρονικά μέσα πληρωμής προς συγκεκριμένους επαγγελματικούς κλάδους και μέχρι του ποσού των 5.000 ευρώ ετησίως να εκπίπτουν από το φορολογητέο εισόδημα.

Η λίστα υπάρχει ήδη, ωστόσο το υπουργείο Οικονομικών έχει διαπιστώσει ότι υπάρχουν συγκεκριμένα επαγγέλματα στα οποία η φοροδιαφυγή καλά κρατεί.

Οι νέες επαγγελματικές κατηγορίες που το 2022 θα προστεθούν στα επαγγέλματα που ήδη έχουν μπει στο στόχαστρο της εφορίας είναι υδραυλικοί, ηλεκτρολόγοι, ελαιοχρωματιστές, δικηγόροι, αρχιτέκτονες, ψυκτικοί, γραφεία τελετών, υπηρεσίες προσωπικής φροντίδας και νοσηλείας, υπηρεσίες καθαρισμού και συντήρησης, παιδικής φροντίδας, λιμουζίνες και ταξί, καθαριστήρια, υπηρεσίες ενοικίασης σκαφών αναψυχής, υπηρεσίες συμβουλευτικής, φωτογράφοι, οικοδομικές εργασίες, γυμναστήρια και σχολές χορού.

Η έκπτωση φόρου θα φτάνει έως και τα 2.200 ευρώ, ανάλογα με το συνολικό ετήσιο εισόδημα και τις συναλλαγές που έγιναν μέσα στο χρόνο. Για παράδειγμα η μέγιστη μείωση φόρου για φορολογούμενο με ετήσιο εισόδημα 10.000 ευρώ θα είναι τα 450 ευρώ.

Αντίστοιχα, με ετήσιο εισόδημα από 10.000 έως 20.000 ευρώ η έκπτωση φόρου θα φτάνει τα 1.100 ευρώ, από τις 20.000 ευρώ έως και τις 30.000 ευρώ ετήσιο εισόδημα η έκπτωση θα φτάνει τα 1.400 ευρώ, από τα 30.000 ευρώ έως και τα 40.000 ευρώ η έκπτωση θα φτάνει τα 1.800 ευρώ και ταβάνι θα είναι τα 2.200 ευρώ εάν το ετήσιο εισόδημά υπερβαίνει τις 40.000 ευρώ.

Αυτό σημαίνει ότι φορολογούμενος με ετήσιο εισόδημα 15.000 ευρώ ο οποίος έκανε συνολικές ηλεκτρονικές συναλλαγές 2.000 ευρώ με τα συγκεκριμένα επαγγέλματα θα του αφαιρεθεί το 30% της δαπάνης, δηλαδή από τις 2.000 ευρώ που πλήρωσε ηλεκτρονικά θα του αφαιρεθούν από το φορολογητέο εισόδημα τα 600 ευρώ. Αυτό σημαίνει ότι θα φορολογηθεί για τα 14.400 ευρώ.

Αντίστοιχα, εάν φορολογούμενος με ετήσιο φορολογητέο εισόδημα 20.000 ευρώ πλήρωσε ηλεκτρονικά στους συγκεκριμένους επαγγελματίες συνολικά 8.000 ευρώ, θα του αφαιρεθεί από το φορολογητέο εισόδημα το 30% της δαπάνης. Έτσι, αντί για τις 20.000 ευρώ, θα φορολογηθεί για τις 17.600 καθώς θα του αφαιρεθούν 2.400 ευρώ από το φορολογητέο εισόδημά. Ο φόρος που θα πληρώσει ανέρχεται σε 2.572 ευρώ ενώ χωρίς την έκπτωση θα πλήρωνε 3.100 ευρώ, δηλαδή το κέρδος ανέρχεται σε 528 ευρώ.

Παράλληλα, με τις νέες διατάξεις θα «μετρούν» εις διπλούν για την κάλυψη του 30% του ετήσιου πραγματικού εισοδήματος με ηλεκτρονικές δαπάνες τα ετήσια έξοδα που πραγματοποιεί κάθε φυσικό πρόσωπο για επισκέψεις σε ιατρούς, οδοντιάτρους, ορθοδοντικούς και κτηνιάτρους καθώς και για εξετάσεις σε ιδιωτικά διαγνωστικά κέντρα και για άλλες υπηρεσίες ιατρικού χαρακτήρα, πλην της αγοράς φαρμάκων και της νοσηλείας σε νοσοκομεία.

Για παράδειγμα αμοιβή 100 ευρώ για ιατρική επίσκεψη εφόσον εξοφλείται μέσω πιστωτικής ή χρεωστικής κάρτας θα μετρά ως δαπάνη 200 ευρώ για την κάλυψη του 30% του εισοδήματος.

Ηλεκτρονικές αποδείξεις: Το πέναλτι φόρου που «απειλεί» τους φορολογούμενους, ποιες αποδείξεις αναγνωρίζει η Εφορία

Δεκέμβριος 13, 2021Το μέτρο των ηλεκτρονικών αποδείξεων, εφαρμόζεται και πάλι κανονικά φέτος και απειλεί τους φορολογούμενους που δεν θα καταφέρουν μέχρι το τέλος του έτους, να καλύψουν το 30% του εισοδήματός τους με δαπάνες που θα έχουν πραγματοποιήσει με ηλεκτρονικό χρήμα.

Όσοι δεν τα καταφέρουν θα πρέπει μα πληρώσουν έξτρα φόρο ίσο με το 22% των αποδείξεων που θα λείπουν.

Για παράδειγμα, αν ένας φορολογούμενος με ετήσιο εισόδημα 20.000 ευρώ πραγματοποιήσει φέτος ηλεκτρονικές πληρωμές δαπανών συνολικού ύψους 5.000 ευρώ, οι οποίες αντιστοιχούν στο 25% του ετησίου εισοδήματός του, θα κληθεί το 2022 να πληρώσει επιπλέον φόρο 22% επί του ακάλυπτου 5% του ετησίου εισοδήματός του, δηλαδή 220 ευρώ.

Ποιές αποδείξεις αναγμωρίζονται

Στις αποδείξεις που «μετρούν» για την κάλυψη του 30% του εισοδήματος περιλαμβάνονται:

ADVERTISING

– Τρόφιμα, ποτά, καπνός

– Ρούχα, παπούτσια

– Ηλεκτρικές και ηλεκτρονικές συσκευές

– Έπιπλα, διακοσμητικά είδη, φωτιστικά, χαλιά, κουρτίνες, κλινοσκεπάσματα, οικιακές συσκευές

– Βενζίνη, πετρέλαιο θέρμανσης

– Λογαριασμοί κινητής και σταθερής τηλεφωνίας, ηλεκτρικού ρεύματος, ύδρευσης και κοινοχρήστων

– Ιατρικές επισκέψεις και εξετάσεις, νοσήλια και ασφάλιστρα.

– Δίδακτρα, μαθήματα οδήγησης, εισιτήρια τρένου, λεωφορείων, ταξί, αεροπλάνων και πλοίων.

– Ξενοδοχεία, καφέ, εστιατόρια, κυλικεία.

– Κουρεία, κομμωτήρια, κοσμήματα, ρολόγια, οίκοι ευγηρίας

Εξαιρέσεις

– Πληρωμές για ενοίκια, δάνεια, φόρους και τέλη υπέρ του Δημοσίου

– Δαπάνες για αγορές ακινήτων, αυτοκινήτων, δικύκλων (πλην ποδηλάτων), σκαφών, αεροπλάνων, αεροσκαφών, αποταμιευτικών και επενδυτικών προϊόντων (μετοχών, ομολόγων κ.λπ.).https://www.dikaiologitika.gr/eidhseis/oikonomia/366216/ilektronikes-apodeikseis-to-penalti-forou-pou-apeilei-tous-forologoymenous-poies-apodeikseis-anagnorizei-i-eforia

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία